Vorteile des GmbH-Konzerns beim Unternehmensverkauf

Häufig stellt sich die Frage, ob GmbH-Gesellschafter ihre Geschäftsanteile an einer Beteiligungsgesellschaft in eine andere GmbH (Holding) einbringen sollten. Hintergrund ist die Tatsache, dass die Holdingstruktur zu steuerlichen Vorteilen sowohl im „laufenden Betrieb“ als auch bei einer Unternehmensveräußerung führt.

Ohne Holdingstruktur unterliegt die GmbH der Körperschaftsteuer von 15,825% (incl. Soli) und der Gewerbesteuer von rd. 15,4%, in Summe also 31,225% (vor Ausschüttung). GmbH-Gesellschafter müssen ausgeschüttete Gewinne als Einkünfte aus Kapitalvermögen gem. § 20 Abs. 1 Nr. 1 EStG mit 25% Abgeltungssteuer versteuern. Die Steuerlast liegt damit in Summe bei rd. 56%. Diese steuerliche Belastung lässt sich im GmbH-Konzern signifikant reduzieren.

Steuerfreie Dividende

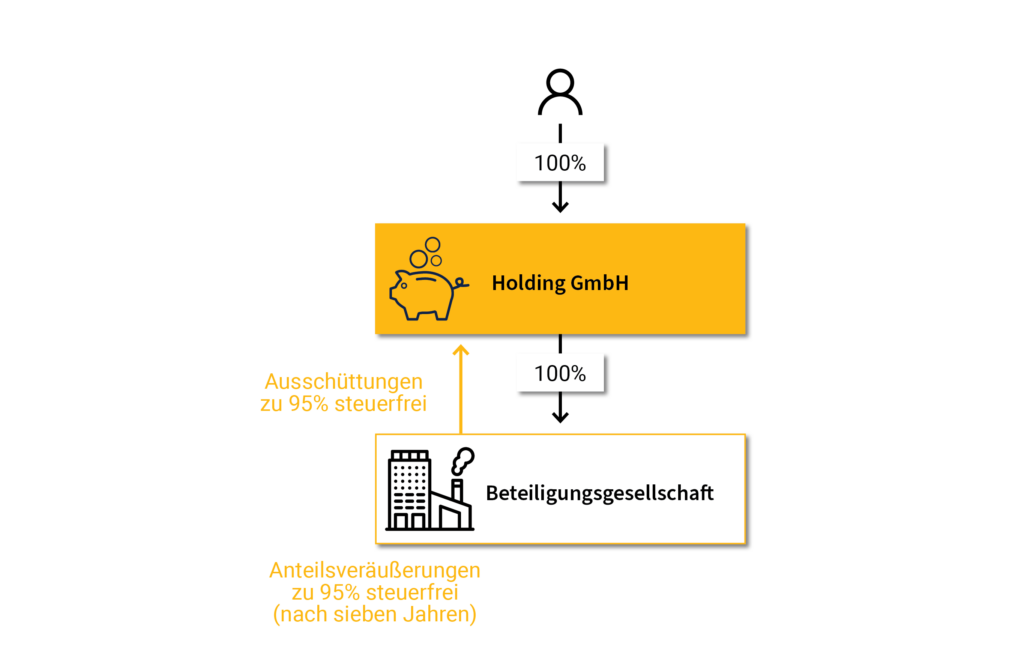

Von der Beteiligungsgesellschaft an die Holding ausgeschüttete Gewinne sind bei dieser weitgehend steuerfrei (§ 8b Abs. 1 KStG). Lediglich 5% gelten als nicht abzugsfähige Ausgaben, was im Ergebnis zu einer 95%-igen Steuerbefreiung führt. Die 25%-ige Abgeltungssteuer wird also weitgehend vermieden, so dass ausgeschüttete Gewinne weitgehend steuerfrei in der Holding verbleiben und von dieser neu investiert werden können. Erst wenn die Holding diese Gewinne an ihre Gesellschafter ausschüttet, fällt die Abgeltungssteuer an.

Keine Gewerbesteuerbelastung der Holding bei Beteiligungserträgen

Als GmbH ist die Holding grundsätzlich gewerbesteuerpflichtig (§ 2 Abs. 2 Satz 1 GewStG). Beschränkt sie sich jedoch auf das Halten von Gesellschaftsbeteiligungen und entfaltet keine eigene Geschäftstätigkeit, erwirtschaftet sie ausschließlich Beteiligungserträge. Diese fallen unter die Kürzungsvorschrift des § 9 Nr. 2a GewStG (Schachtelprivileg), wenn die Beteiligung an der Holding zu Beginn des Erhebungszeitraums mind. 15% beträgt. Im Ergebnis ist somit für die Gewerbesteuer ebenfalls eine Steuerbefreiung von 95% erzielbar.

Besteuerung von Anteilsveräußerungen

Verkauft die Holding ihre Geschäftsanteile an der Untergesellschaft, bleiben Gewinne zu 95% steuerbefreit (§ 8b Abs. 2 KStG) und können neu investiert werden. Es besteht eine Sperrfrist von sieben Jahren sowohl für die Anteile an der Holding als auch an der Betriebsgesellschaft. Wird diese Frist nicht eingehaltenen, kommt es zu einer zeitanteiligen Nachversteuerung (§ 22 Abs. 2 S. 1 und S 3 UmwStG), es sei denn, die Veräußerung erfolgt an eine andere Kapitalgesellschaft.

Steuerneutrale Schaffung der Holdingstruktur

Zur Herstellung einer Holding-Struktur müssen die Geschäftsanteile an der Beteiligungsgesellschaft in eine bereits existierende oder neu gegründete Holding-GmbH eingebracht werden. § 21 UmwStG ermöglicht bei dieser Einbringung von Anteilen einer Kapitalgesellschaft in eine Kapitalgesellschaft eine Buchwertfortführung, wenn der Einbringende im Gegenzug neue Anteile an der übernehmenden Gesellschaft erhält und nachweisbar unmittelbar die Mehrheit der Stimmrechte innehat („qualifizierter Anteilstausch“).

Häufig wird eine bereits existierende Vorratsgesellschaft hierfür verwandt, die direkt verfügbar ist. Alternativ kann eine Holding GmbH neu gegründet werden, was bis zu deren Verfügbarkeit eine gewisse Zeit in Anspruch nimmt.